太陽光発電設備等(再生可能エネルギー発電設備)に係る課税

更新日:2025年11月28日

土地・家屋の屋根等に太陽光パネルを設置して、電気事業者に売電する場合には、設置した太陽光パネル等の設備が固定資産税(償却資産又は家屋)の対象となります。

| 設置者 | 10キロワット以上の太陽光発電設備 (余剰売電・全量売電) |

10キロワット未満の太陽光発電設備 (余剰売電) |

|---|---|---|

| 個人(住宅用) | 売電を主とした資産となり、余剰売電か全量売電かにかかわらず課税対象(申告が必要になります。) | 個人利用を主とした資産のため課税対象外(申告は不要です。) |

| 個人(事業用) | 事業の用に供している資産となり、発電出力量や余剰売電か全量売電かにかかわらず課税対象(申告が必要になります。) | |

| 法人 | 事業の用に供している資産となり、発電出力量や余剰売電か全量売電かにかかわらず課税対象(申告が必要になります。) | |

- ※発電出力10キロワット未満で住宅用(非事業用)の太陽光発電設備以外はすべて申告対象となります。

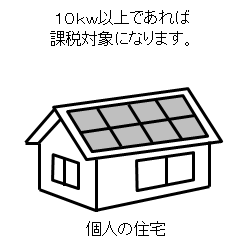

- ※個人の住宅の屋根に載せている太陽光発電設備も発電出力10キロワット以上であれば申告対象となります。

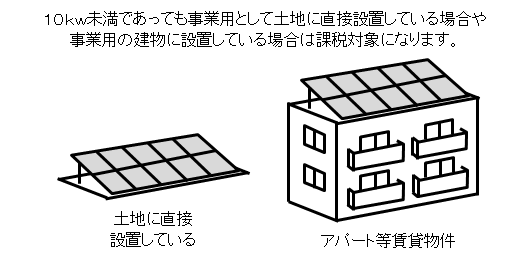

- ※アパート等の賃貸物件や事業所など事業用の建物の屋上や屋根に載せている太陽光発電設備も、申告対象となりますのでご注意ください。

- ※家屋に一体の建材(屋根材、瓦一体型など・・・)として設置している場合は、家屋の評価に含まれますので償却資産として申告する必要はありません。

償却資産に該当する設備については、固定資産税(償却資産)の申告をお願いします。(1月1日現在で所有している償却資産をその年の1月31日までに申告してください。)

所有する太陽光発電設備について申告が必要か判断が困難な場合や、申告方法等についてご不明な点がありましたら、税務課固定資産税係までお問い合わせください。

この記事に関するお問い合わせ先

税務課 固定資産税係

〒873-0001 大分県杵築市大字杵築377番地1

電話番号:0978-62-1805

ファックス:0978-62-3293

メールフォームからのお問い合わせ

- ページに関するご意見をお聞かせください

-